Az Average True Range (ATR) indikátor egy technikai elemzési eszköz, amely a piaci volatilitást méri, megmutatja, hogyan számítható ki a True Range értékekből, és hogyan használják a kereskedők a gyakorlatban. Az irányt mutató indikátorokkal ellentétben az ATR nem azt jelzi, hogy az árfolyam várhatóan emelkedni vagy csökkenni fog. Ehelyett azt segít mérni, hogy mekkora az ármozgás. Ez hasznossá teszi a piaci aktivitás értékelésében, a stop loss beállításában és a kockázat aktuális piaci körülményekhez igazításában.

Legfontosabb tudnivalók

- Az Average True Range a volatilitást méri, nem az irányt. Ezért azt segít megmutatni, hogy az ármozgások nagyobbá vagy kisebbé válnak-e, de önmagában nem ad vételi vagy eladási jelzést.

- Ez az indikátor a True Range értékekből épül fel, és általában 14 periódusos beállítást használ. Így képes figyelembe venni a napon belüli ármozgást és a kereskedési időszakok közötti réseket is.

- Az ATR indikátort elsősorban gyakorlati kockázatkezelési eszközként használják, különösen stop loss szintek beállítására, a várható piaci mozgástartomány becslésére és a pozícióméret volatilitáshoz igazítására.

Mi az Average True Range (ATR) indikátor?

Az Average True Range (ATR) egy technikai indikátor, amelyet J. Welles Wilder Jr. hozott létre 1978-ban, és a New Concepts in Technical Trading Systems című könyvében mutatott be. Az ATR indikátor célja, hogy segítsen megérteni az ármozgások viselkedését: a szélesebb high-low sáv növekvő volatilitásra és esetleges trendre utalhat, míg a szűkebb tartomány gyengülő lendületet jelezhet. Wilder az árfolyamtartományt a volatilitás közvetlen mérőszámának és a piaci irány értelmezésében hasznos jelzésnek tekintette. Elemzéseiben egy részvény adott időszakra vonatkozó legmagasabb és legalacsonyabb ára közötti nagyobb különbség emelkedő volatilitásra és trend kialakulására utalt, míg a szűkebb tartomány gyengülő momentumot és esetleges trendfordulót jelezhetett.

Wilder később ezt tovább finomította a „true range” fogalmával, amely már figyelembe veszi az előző záróár és az aktuális árfolyam-szélsőértékek közötti távolságot is. Ez lehetővé teszi, hogy az indikátor azokat az overnight réseket is megragadja, amelyeket például kereskedési időn kívüli hírek okozhatnak, és amelyeket egy egyszerű high-low tartomány nem mutatna meg. Emiatt az ATR pontosabb képet adhat a tényleges ármozgásról.

Az ATR késleltetett indikátor, vagyis a múltbeli ármozgást méri, nem a jövőbeli irányt jelzi előre. A gyakorlatban a kereskedők stop-loss szintek beállítására, a pozícióméret aktuális volatilitáshoz igazítására, valamint különböző időtávok vagy eszközök aktivitásának összehasonlítására használják.

Kezdők számára az ATR egyszerű módot kínál a piaci körülmények értelmezésére anélkül, hogy kizárólag a grafikon vizuális elemzésére kellene támaszkodniuk. Haladóbb felhasználóknak az ATR leginkább kiegészítő eszközként hasznos. Mivel önmagában nem generál vételi vagy eladási jelzéseket, gyakran trend- vagy momentumindikátorokkal együtt használják, például Bollinger Bands indikátorral. Sharon Yamanaka Working Money: Average True Range című írása szerint J. Welles Wilder az ATR-t saját volatilitási rendszerének, a Parabolic SAR-nak az alapjaként is használta, amely belépési és kilépési jelzéseket generál.

❓ TUDTAD?

Az ATR extrém szinteket ért el olyan piaci pánikok idején, mint a 2008-as globális pénzügyi válság, a 2020-as COVID-19 járvány vagy a 2025-ös vámok által kiváltott eladási hullám

Az ATR gyakran szokatlanul magas szinteket ér el nagy piaci sokkok idején, amikor az árfolyamkilengések messze meghaladják a normál piaci körülmények között megszokott szinteket. Mivel az ATR az ármozgás méretét méri, természetes módon emelkedik a fokozott bizonytalanság időszakaiban.

A gyakorlatban az ATR általában sokkal gyorsabban emelkedik agresszív piaci esések idején, mint emelkedő piaci csúcsok környezetében. A nagyon magas vagy nagyon alacsony ATR értékek időnként kontrariánus jelzésként is értelmezhetők, de nem szabad őket önálló kereskedési jelzésként kezelni. Ne feledd, a múltbeli teljesítmény nem jelzi előre a jövőbeli eredményeket.

Forrás: XTB Platform

Forrás: XTB Platform

Hogyan számítható ki az Average True Range? Az ATR képlet magyarázata

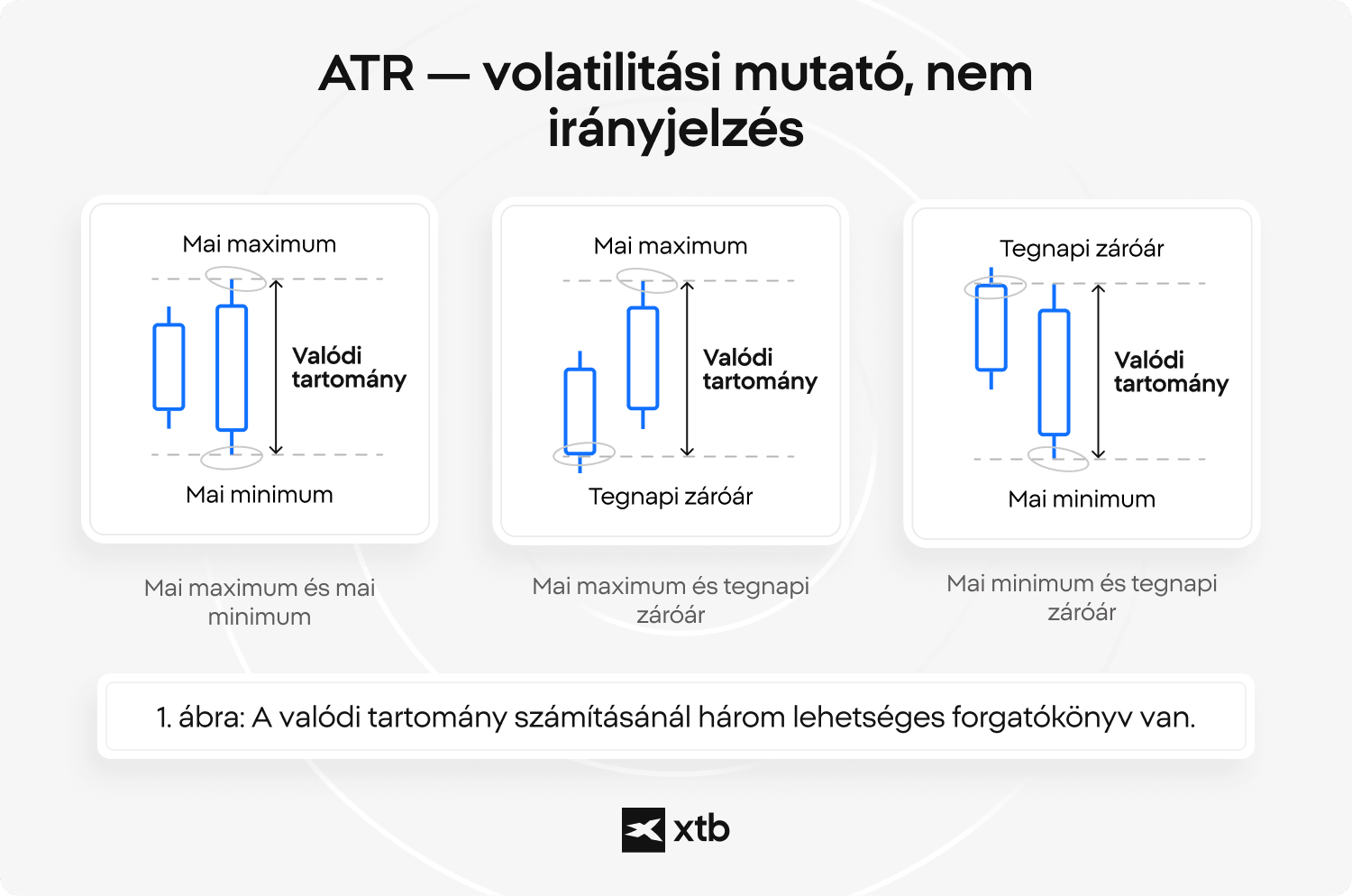

Az ATR kiszámítása két lépésben történik. Először minden időszakra kiszámítják a True Range (TR) értékét. Ezután ezeket az értékeket időben átlagolják, leggyakrabban 14 perióduson keresztül, vagyis az előző 13 periódus és az aktuális true range alapján. Ez a megközelítés lehetővé teszi, hogy az ATR ne csak az adott kereskedési időszakon belüli tartományt, hanem az időszakok közötti árfolyamréseket is figyelembe vegye, amelyeket egy egyszerű high-low tartomány figyelmen kívül hagyna. Az ATR indikátor használatának megértése különösen fontos a technikai alapon kereskedő spekulánsok számára.

Minden gyertya vagy kereskedési időszak esetében a True Range a következő három érték közül a legnagyobb:

- az aktuális maximum és minimum közötti különbség,

- az aktuális maximum és az előző záróár közötti távolság,

- az aktuális minimum és az előző záróár közötti távolság.

Például ha a maximum 105, a minimum 98, az előző záróár pedig 100, akkor a három érték 7, 5 és 2. A True Range ezért 7. Ez az érték az adott időszak tényleges ármozgását mutatja, míg az ATR ezeknek az értékeknek az időbeli simításával tükrözi a volatilitást.

A TR értékek kiszámítása után az ATR képletét Wilder simítási módszerével határozzák meg. Az első ATR érték az első 14 TR érték egyszerű átlaga. Minden további értéket egy gördülő képlettel számítanak ki, amely stabilabbá teszi az indikátort, miközben továbbra is képes reagálni az új adatokra.

ATR képlet

ATRt = [ATRt-1 × (n - 1) + TRt] / n

Ahol:

- ATRt az aktuális ATR érték,

- ATRt-1 az előző ATR érték,

- TRt az aktuális True Range érték,

- n a periódusok száma, gyakran 14.

Wilder azért választotta az alapértelmezett 14 periódusos beállítást, mert ez egyensúlyt teremt a stabilitás és a reakcióképesség között. Kisimítja a rövid távú kilengéseket, miközben továbbra is tükrözi a piaci aktivitás változásait. Ez azt is megmagyarázza, miért térhetnek el kissé az ATR értékek különböző platformokon. Az adatforrások, a kereskedési időszakok meghatározása vagy a simítási módszerek, például az SMA és Wilder módszere közötti különbségek kisebb eltérésekhez vezethetnek, még akkor is, ha az alaplogika ugyanaz marad.

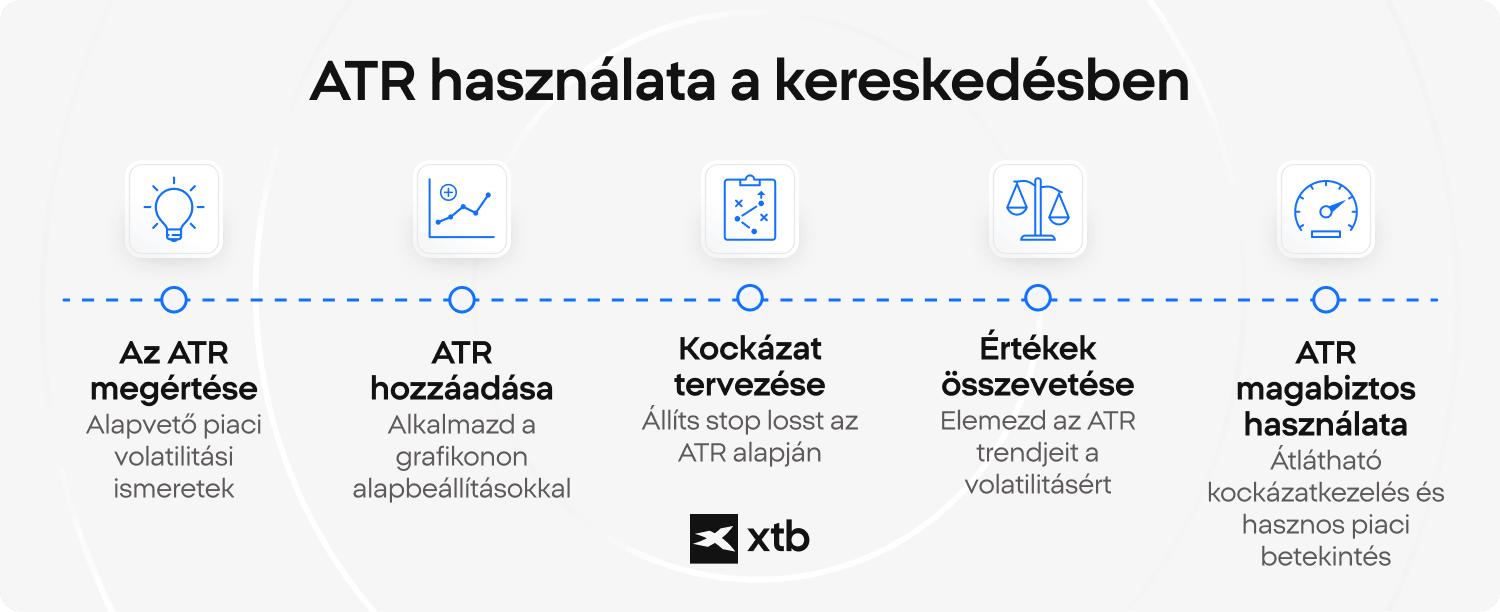

Az ATR használata lépésről lépésre

- Add hozzá az ATR-t a grafikonodhoz, és kezdőként hagyd meg az alapértelmezett 14 periódusos beállítást. Ezután nézd meg az aktuális ATR értéket, hogy lásd, mennyire aktív a piac. A magasabb ATR nagyobb árfolyamkilengéseket jelent, míg az alacsonyabb ATR nyugodtabb piaci környezetre utal.

- Használd az ATR-t a kockázat tudatosabb tervezésére. Sok kereskedő az aktuális volatilitás alapján állít be stop losst, nem pedig fix távolság alapján. Gyakori megközelítés, hogy a stopot az ATR többszörösére helyezik, például 1× vagy 1,5× ATR távolságra, bár a pontos szint a stratégiától és a piaci körülményektől függ.

- Hasonlítsd össze az aktuális ATR értéket a grafikonon látható korábbi értékekkel. Ha az ATR emelkedik, a volatilitás növekszik. Ha csökken, a piac nyugodtabbá válik. Az ATR-t nem érdemes önmagában az irány megítélésére használni, de segíthet a kockázat méretezésében, a kilépési szintek elhelyezésében és az aktuális piaci körülmények tisztább megértésében.

Hogyan olvasd az ATR indikátort?

Az ATR értelmezése alapvetően arról szól, hogy figyeled, emelkedik vagy csökken az értéke. A magas ATR azt jelenti, hogy az árfolyamkilengések tágulnak, ami jellemzően dinamikusabb piaci környezetet és magasabb kockázatot jelez. Az alacsonyabb ATR szűkebb ármozgási tartományokra és nyugodtabb piaci viselkedésre utal. A tartósan alacsony ATR gyakran konszolidációt jelez, vagyis olyan szakaszt, amelyből később trendfolytatás vagy trendforduló is kialakulhat. Az irány általában csak akkor válik tisztábbá, amikor a volatilitás ismét növekedni kezd.

Az ATR nem mutat árfolyamirányt, és nem arra szolgál, hogy megmondja, mikor érdemes venni vagy eladni. Szerepe kizárólag az ármozgás intenzitásának mérése. Fontos, hogy az ATR abszolút érték, vagyis nem veszi figyelembe az adott eszköz árszintjét. Például az 1,0-s true range sokkal nagyobb százalékos elmozdulást jelent egy 20 dolláros részvénynél, mint egy 90 dolláros részvénynél. Ezért az ATR-t mindig kontextusban érdemes használni, gyakran olyan indikátorokkal együtt, amelyek a trendről vagy a momentumról adnak információt. Így jobban megérthető a kockázat és a piaci szerkezet.

Az ATR emelkedhet emelkedő és csökkenő piacokon is, amennyiben az ármozgások erőteljesebbé válnak. A magas ATR szintek jellemzően erős trendekhez vagy fokozott bizonytalanság időszakaihoz kapcsolódnak, míg a csökkenő ATR arra utalhat, hogy a piac veszít a lendületéből és konszolidációba lép. Bizonyos esetekben az ATR és az árfolyam ellentétes irányba is mozoghat. Például csökkenő árak mellett emelkedő ATR erősödő lejtmenetet igazolhat vissza, míg magas árfolyamszintek mellett csökkenő ATR gyengülő lendületre utalhat. Sok oszcillátorral ellentétben az ATR nem jelez túlvett vagy túladott állapotot, hanem átfogóbb képet ad arról, hogy a piac az adott pillanatban mennyire aktív vagy csendes.

Forrás: XTB Platform

Hogyan használd az ATR indikátort piaci elemzésben?

Az ATR indikátor segít kontextusba helyezni az ármozgásokat azzal, hogy megmutatja, az aktuális volatilitás megszokottnak vagy szokatlanul magasnak számít-e. Nem jelzi előre az irányt, de segít reálisabb elvárásokat kialakítani azzal kapcsolatban, mekkorát mozoghat a piac. Az Average True Range-et gyakran használják a következőkre:

- árfolyamtartomány becslése, vagyis annak megértése, hogy az árfolyam mekkorát mozoghat egy adott kereskedési időszakban,

- pozícióméret igazítása, hogy a kockázat volatilis és nyugodt piacokon is következetesebb maradjon,

- kitörések szűrése, mivel megmutathatja, hogy a volatilitás alacsony-e, vagy éppen növekedni kezd.

Amikor az ATR nagyon alacsony, a piac gyakran csendes, és a kitörésekből hiányozhat a lendület. Amikor az ATR emelkedni kezd, az fokozódó aktivitást jelezhet, ami erőteljesebb mozgásokat támogathat. A gyakorlatban az ATR-t gyakran kombinálják olyan eszközökkel, mint a MACD indikátor, amely a momentum és az irány értékelésében segít, vagy a Bollinger Bands, amely megmutatja, hogy az árfolyam a közelmúltbeli tartományának széleihez közel mozog-e. Együtt használva ezek az indikátorok szélesebb képet adhatnak a piaci körülményekről. Az ATR legjobban támogató eszközként működik, amely más jelzések értelmezését segíti, nem pedig önálló jelzéseket generál.

⚠️ FIGYELEM

ATR emelkedés kitörés közben

Ha egy eszköz szűk tartományban mozgott, és az ATR alacsony maradt, az ATR hirtelen emelkedése egybeeshet a tartományból való kitöréssel. Ez azt mutatja, hogy az ármozgások szélesebbé válnak, nem pedig azt, hogy a mozgás iránya megerősítést nyert.

Hogyan állíts be stop losst és trailing stopot ATR alapján?

Az ATR indikátort gyakran használják stop loss beállítására az aktuális volatilitás alapján, nem pedig fix pont- vagy pip-távolság szerint. Ez rugalmasabbá teszi a távolságot. Amikor a piac volatilisabb, a stop távolabbra kerül, míg nyugodtabb körülmények között közelebb lehet az entry szinthez. Gyakran használt megközelítés, hogy a stopot az entry ártól 1,5× ATR vagy 2× ATR távolságra helyezik, bár a pontos szint a kereskedési módszertől és a piaci körülményektől függ.

A pontos stop szint kiszámításához a kereskedők megszorozzák az aktuális ATR értéket egy választott szorzóval, majd ezt a távolságot hozzáadják az entry árhoz vagy levonják belőle. Például ha egy long pozíciót 100-on nyitsz, és az ATR értéke 2, akkor az 1,5× ATR alapú stop loss 3 ponttal az entry alatt, vagyis 97-nél helyezkedne el. A 2× ATR stop 96-nál lenne. Short ügyletnél ugyanez a logika fordítva működik, tehát a stop az entry ár fölé kerül.

Az ATR alapú trailing stop ugyanazt az elvet használja, de az árfolyam alakulásával együtt mozog. Ahelyett, hogy fix maradna, a stop követi a piacot, miközben fenntart egy állandó ATR alapú távolságot. Például ha a trailing stop 2× ATR távolságra van beállítva, akkor long ügyletben felfelé igazodik, ahogy az árfolyam emelkedik. Ha a piac visszafordul, a stop nem mozdul tovább távolabbra. Ez a megközelítés segíthet megvédeni a nyereséget, miközben teret hagy a normál árfolyamkilengéseknek, de nem szünteti meg a kockázatot.

📌 PÉLDA

Joe ATR-t használ stop loss beállítására részvénybefektetésénél

Joe egy vállalat részvényeit vásárolja meg konszolidációs szakaszban, és gyakorlati módon szeretné kezelni a kockázatot. 7 200 dollárt fektet be, amikor a részvény ára 36 dollár, így a pozíciója:

· 7 200 dollár 36 dollár/részvény árfolyamon = 200 részvény

Joe úgy dönt, hogy nem szeretne a teljes pozíciójának 5%-ánál többet kockáztatni. Ez azt jelenti, hogy:

· 7 200 dollár 5%-a = 360 dollár

Ha ezt a maximálisan elfogadható veszteséget levonja a befektetés értékéből, akkor ezt kapja:

· 7 200 dollár - 360 dollár = 6 840 dollár

A részvényenkénti stop-loss szint meghatározásához elosztja a fennmaradó pozícióértéket a részvények számával:

· 6 840 dollár / 200 részvény = 34,20 dolláros stop-loss

Ezzel párhuzamosan az ATR értéke 0,90, ami egy másik megközelítést adhat a stop elhelyezéséhez. ATR alapján a stop-loss szint a következő lenne:

· 36,00 dollár - 0,90 dollár = 35,10 dollár

Ez az ATR alapú stop magasabban van, mint a százalékos módszerrel kapott 34,20 dolláros stop, ezért Joe dönthet úgy, hogy kompromisszumot választ a két szint között. Egy kiegyensúlyozott megoldás lehet a különbség felezése:

· A két stop szint közötti különbség: 35,10 dollár - 34,20 dollár = 0,90 dollár

· A különbség fele: 0,45 dollár

· Köztes stop-loss szint: 34,20 dollár + 0,45 dollár = 34,65 dollár

Ebben az esetben Joe 34,65 dollárnál helyezheti el a stopot, ami több mozgásteret ad az ügyletnek, mint a szigorú ATR stop, de továbbra is szűkebben tartja a kockázatot, mint a teljes 5%-os módszer. Az ATR alapú stop loss szintek normál piaci körülmények között működnek a legjobban, amikor a közelmúltbeli volatilitás még tükrözi az aktuális árfolyamviselkedést. Hírsokkok, árfolyamrések vagy nagyon instabil kereskedési időszakok alatt kevésbé lehetnek hatékonyak, mert a múltbeli ATR értékek gyorsan elavulhatnak.

Mit jelentenek a gyakorlatban az ATR periódus- és szorzóbeállítások?

Nincs egyetlen ATR beállítás, amely minden helyzetben a legjobb lenne. A megfelelő kombináció a kereskedési stílusodtól, az időtávtól és az elemzett eszköztől függ. A fix számok másolása helyett hasznosabb megérteni, hogyan változtatja meg az ATR periódus és a szorzó az indikátor viselkedését.

Az ATR periódus azt határozza meg, mennyire érzékenyen reagál az indikátor a friss ármozgásokra. A rövidebb periódus gyorsabban reagál, és jobban kiemeli a hirtelen volatilitást, míg a hosszabb periódus lassabban mozog, és jobban kiszűri a rövid távú zajt. Az alapértelmezett 14 periódusos ATR széles körben használt, mert egyensúlyt kínál a reakcióképesség és a stabilitás között.

A gyakorlatban a különböző kereskedési stílusok gyakran eltérő beállításokat használnak:

- Scalping: rövidebb ATR, például 5-10 periódus, hogy gyorsan reagáljon a piaci változásokra.

- Day trading: standard 14 periódusos ATR a kiegyensúlyozottabb képhez.

- Swing trading: hosszabb ATR, például 20-30 periódus, a szélesebb volatilitási trendekre fókuszálva.

Az ATR szorzó azt határozza meg, mekkora teret hagysz az ármozgásoknak, leggyakrabban stop loss vagy trailing stop beállításakor. Az alacsonyabb szorzó szűkebb szinteket eredményez, míg a magasabb szorzó nagyobb kilengéseket enged meg:

- Szűkebb kereskedési stílusok: körülbelül 1-1,5× ATR.

- Rugalmasabb megközelítések: körülbelül 1,5-2× ATR.

- Hosszabb távú ügyletek: időnként 2× ATR felett.

Az ATR beállítások különböző piacokon eltérően működhetnek. A forex gyakran stabilabb napon belül, a részvények élesen reagálhatnak hírekre, a kriptoeszközök pedig jellemzően magasabb volatilitást mutathatnak. Ugyanaz a beállítás nem feltétlenül működik ugyanúgy minden eszközön. A rövidebb és szűkebb beállítások gyorsabb kereskedéshez illenek, míg a hosszabb és szélesebb beállítások jobban használhatók olyan pozícióknál, amelyeket normál árfolyamkilengések mellett is tartani szeretnél. A cél nem az egyetlen tökéletes beállítás megtalálása, hanem az, hogy az ATR-t a piachoz és a saját kereskedési stílusodhoz igazítsd.

FAQ

Az Average True Range (ATR) azt mutatja meg, hogy az árfolyam jellemzően mekkorát mozog egy adott időszak alatt. Nem mutat irányt, csak az árfolyamváltozások méretét. Egyszerűen fogalmazva abban segít, hogy lásd, a piac a megszokottnál többet vagy kevesebbet mozog-e.

A magas ATR azt jelenti, hogy az ármozgások nagyobbak, és a piac volatilisabb. Az alacsony ATR kisebb mozgásokra és nyugodtabb körülményekre utal. Ezek az értékek segítenek megítélni, mennyire aktív a piac, de nem mondják meg, merre fog tovább mozogni.

Az ATR nem azonosít trendeket vagy fordulókat. Míg a trendindikátorok az irányra fókuszálnak, az ATR kizárólag az ármozgás erősségét méri. Kiegészítő eszközként működik, amely kontextust ad más indikátorokhoz.

Az ATR késleltetett indikátor, mert múltbeli árfolyamadatokon alapul. A volatilitás változásaira azok bekövetkezése után reagál, és nem jelzi előre a jövőbeli piaci irányt.

Igen, az ATR használható részvényeken, devizapárokon, indexeken és kriptovalutákon is. Az értékeit azonban mindig az adott eszköz kontextusában kell értelmezni, mivel a volatilitás piaconként eltérő lehet.

Az ATR akkor emelkedik, amikor az ármozgások a megszokottnál nagyobbá válnak. Ez gyakran kitörések, híresemények vagy bizonytalan piaci időszakok alatt történik. Az ATR ezeknek a változásoknak az eredményét tükrözi, nem az okát.

Az ATR-t gyakran használják stop loss beállítására a volatilitás alapján, nem pedig fix távolság szerint. Gyakori megközelítés, hogy a stopot az ATR többszörösére helyezik, például 1,5× vagy 2× ATR távolságra. Ez az aktuális piaci körülményekhez igazítja a stop távolságát.

Nincs univerzálisan jó ATR érték. Az számít, hogy az aktuális érték hogyan viszonyul az adott eszköz közelmúltbeli értékeihez. Ugyanaz az ATR érték teljesen mást jelenthet különböző piacokon és időtávokon.

A kamatlábak megértése – Mik azok a kamatlábak?

Hogyan fektesd be a megtakarításaidat? Gyakorlati tippek

A kereskedés alapjainak megértése a jobb befektetési döntések érdekében

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.